ぞうせんおじさんは将来のため?にボチボチですが投資をしています。

主にインデックス投資でS&P500をコツコツ買いつつ、たまーに起こる暴落時に高配当銘柄を仕込むのが基本スタイル。

※Xではチャートの形に妖艶な魅力を感じたフォトシンス(4379)を応援しています(*^^*)

仕事の関係で造船関連企業に関わる機会が多く、鉄鋼セクターの中でも「脱炭素テーマの本命」と呼ばれる電炉メーカーには自然と関心が向きます。

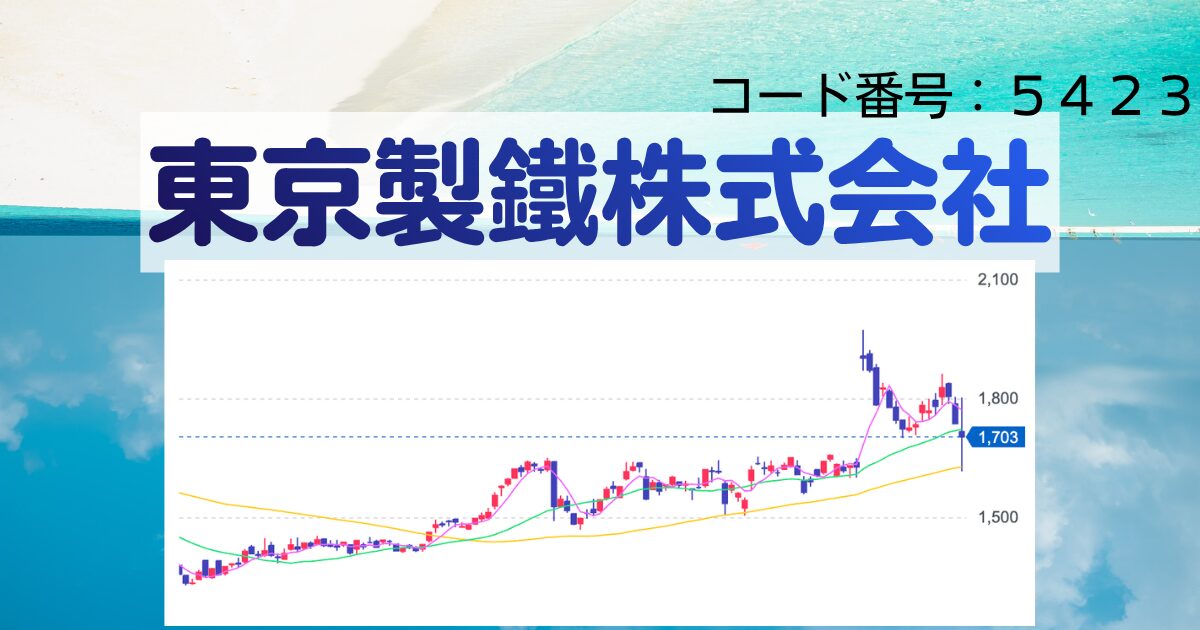

その代表格が東京製鐵(5423)。日本最大の電炉メーカーであり、「鉄スクラップ→電気で溶かす→新しい鋼材」という資源循環ビジネスの中心にいる企業です。

2026年4月時点(2026年3月期通期判明)の最新データで、投資対象としてどう評価できるのかを確認していきます。

※本記事は2026年4月時点の公開情報(2025年3月期決算短信/2026年3月期通期決算短信/株探・Yahoo!ファイナンス・株予報Pro等)に基づきます。株価・配当は変動するため最新値はYahoo!ファイナンス等でご確認ください。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

| 漫画 お金の大冒険 黄金のライオンと5つの力 [ 両@リベ大学長 ] 価格:1958円 |

📖 この記事の目次(クリックでジャンプ)

〜 銘 柄 の 基 本 情 報 ・ ど ん な 会 社 ? 〜

- ✅ 1934年創業/日本最大の電炉(電気炉)専業メーカー

- ✅ 鉄スクラップを電気で溶かして再生する──資源循環型のビジネスモデル

- ✅ 高炉に比べCO2排出が約1/4──脱炭素テーマの本命プレイヤー

- ✅ 田原工場(愛知)はじめ4工場体制で建築用H形鋼・厚板・熱延鋼板などを生産

- ✅ 無借金経営+自己資本比率75%超の「鉄鋼業界一の財務優等生」

〜 2025年3月期 → 2026年3月期:何が起きているか 〜

2025年3月期実績(着地):減収減益で着地

| 項目 | 2024年3月期 | 2025年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 3,672.42億円 | 3,267.75億円 | ▲11.0% |

| 営業利益 | 380.66億円 | 301.05億円 | ▲20.9% |

| 年間配当 | 50円 | 50円 | 横ばい |

2025年3月期は減収減益で着地。中国からの鋼材輸出が過去最高に迫る水準に達したことと、国内建築案件の工期遅れで鋼材市況が軟調に推移しました。

製品の出荷数量・出荷価格がともに低下したうえに、生産量の減少で固定費コストが上昇──ダブルパンチを受けた決算でした。

2026年3月期通期:さらに減収減益、それでも黒字&増益体質は維持

- 売上高 2,680.95億円(▲18.0%)

- 営業利益 72.3億円(▲76.0%)

- 経常利益 約98億円(通期予想105億→98億へ下方修正)

- 自己資本比率 75.8%(前期71.7%から上昇)

- 年間配当 50円維持

2026年3月期は売上▲18%・営業利益▲76%という大幅減益での着地。中国輸出の高水準推移と建築需要の鈍さが続き、市況面で苦しい1年でした。

──一方で、自己資本比率は75.8%へさらに上昇し財務体質は強化。厳しい市況下でも黒字を維持し、配当も50円を継続しているのは、無借金経営+電炉専業の強みです。

会社は「次期も厳しい見通しだが、脱炭素・資源循環への社会的要請を事業機会と捉え、電炉鋼材の高付加価値化と適用領域拡大に注力する」方針を示しており、長期テーマ投資の対象としては引き続き有力候補です。

〜 各 種 指 標 〜

配当:年50円維持/総還元性向25〜30%目標

2024年・2025年・2026年と3期連続で年間50円を維持。減益局面でも配当を据え置く堅実なスタンスです。

同社は「総還元性向25〜30%」を中期方針として掲げており、利益が回復すれば自社株買い・増配の余地もあります。

※総還元性向=(配当金支払総額+自社株買い総額)÷当期純利益×100

EPS/PER/PBR/自己資本比率の見方

- EPS:2026年3月期は大幅減益でEPSも縮小。市況回復シナリオでの利益弾性が大きいタイプ。

- PER:単年の減益予想ベースでは数値が膨らむため、正常化利益ベースでの評価が必要。

- PBR:1倍前後で推移。無借金&自己資本比率75.8%という財務優等生であることを考えるとやや割安水準。

- 自己資本比率75.8%・無借金経営──鉄鋼業界では群を抜く財務体質の強さ。市況の谷を耐え抜く力は業界随一。

※指標解説

EPS:1株あたり純利益=当期純利益÷発行済株式総数

PER:株価収益率=株価÷EPS

PBR:株価純資産倍率=株価÷BPS(1株あたり純資産)

自己資本比率:総資本のうち純資産の占める割合

〜 魅 力 ポ イ ン ト / 懸 念 事 項 〜

- 🟠 日本最大の電炉メーカー──脱炭素テーマの本命プレイヤー

- 🟠 無借金経営+自己資本比率75.8%──鉄鋼業界一の財務優等生

- 🟠 厳しい市況下でも黒字維持&配当50円継続──下値耐性の強さ

- 🟠 CO2排出が高炉の約1/4──脱炭素規制強化の局面で逆風が追い風に

- 🟠 総還元性向25〜30%目標──利益回復時の増配・自社株買い余地

- 🔵 2026年3月期は営業利益▲76%の大幅減益──市況回復のタイミングは不透明

- 🔵 中国からの鋼材輸出攻勢が継続──国内市況の重しとして当面続く

- 🔵 建築需要の弱さ──主力のH形鋼・建築用鋼材は工期遅れの影響大

- 🔵 電力料金の高止まり──電炉メーカーは電気代がコストに直結

- 🔵 鉄スクラップ価格の変動──原料市況の振れが利益に直撃

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

| 漫画 お金の大冒険 黄金のライオンと5つの力 [ 両@リベ大学長 ] 価格:1958円 |

〜 総 合 的 な 感 想 〜

- 短期業績は厳しい局面が続く

営業利益▲76%という数字は無視できません。中国輸出と建築需要の弱さは構造的な問題で、すぐの好転は期待しづらい状況です。 - それでも「無借金+自己資本比率75.8%」は別格の安心感

市況の谷で耐えられる体力は業界随一。配当50円も維持されており、長期保有のディフェンス銘柄として組み入れる価値は十分。 - 「脱炭素テーマの本命」という長期ストーリーは健在

高炉のCO2排出規制が強まるほど電炉のシェアは伸びる構造。10年スパンで見たときの追い風は明確で、市況回復時の利益弾性も大きい銘柄です。

結論として、東京製鐵は「短期は厳しいが、財務優等生&脱炭素テーマで長期保有に向くディフェンシブ銘柄」──というのが2026年4月時点の整理です。

日本製鉄(5401/高炉×USS買収バリュー)/愛知製鋼(5482/トヨタG×高配当グロース)と並べて見ると、東京製鐵は「鉄鋼セクター内で最も守りに強い銘柄」。インカム&下値耐性を重視する長期投資家向きです。

市況サイクルの底値圏で仕込んで、回復局面の利益弾性とテーマ再評価を狙う──そんな攻め方が王道でしょう。

造船・建設・自動車・インフラ──日本のものづくりに必要な「鉄」を支えるのが鉄鋼業界です。電炉メーカーの東京製鐵は、「鉄を捨てずに何度でも生まれ変わらせる」という、サーキュラーエコノミー時代に最も光るビジネスモデルを持っています。これからも訪れたい企業の1つとしてウォッチを続けたいと思います。

出典・関連記事

- 東京製鐵「2025年3月期 決算短信〔日本基準〕(非連結)」(2025/4/25)

- 東京製鐵「2026年3月期 決算短信〔日本基準〕(非連結)」(2026/4/24)

- 株予報Pro/株探(kabutan.jp)/Yahoo!ファイナンス/みんかぶ/バフェット・コード

- 関連記事:【株式投資】愛知製鋼株式会社の銘柄まとめ

- 関連記事:【株式投資】日本製鉄株式会社の銘柄まとめ

- 関連記事:【株式投資】株式会社三井E&Sの銘柄まとめ

- 関連記事:【株式投資】内海造船㈱の銘柄まとめ

- 関連記事:【株式投資】名村造船所㈱の銘柄まとめ

- 関連記事:日本の造船業界 再編マップ完全ガイド

本記載内容は情報提供を目的としており、売買を推奨したものではありません。いかなる内容も将来の運用成果を保証するものではなく、最終的な投資判断は各個人の判断・責任でお願いいたします。記載内容については細心の注意を払っていますが、記載内容の誤りや掲載情報に基づいて被ったいかなるトラブル、損失、損害について、情報提供者は一切の責任を負いません。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

| 漫画 お金の大冒険 黄金のライオンと5つの力 [ 両@リベ大学長 ] 価格:1958円 |

コメント