ぞうせんおじさんは将来のため?にボチボチですが投資をしています。

とはいえ、有名投資家のテスタさんのようにスキャやデイトレをするわけではなく、主にインデックス投資でS&P500をコツコツ買っています。

たまーに起こる暴落時に高配当銘柄を買ったりしていますが・・・・

※Xではチャートの形に妖艶な魅力を感じたフォトシンス(4379)を応援しています(*^^*)

仕事の関係で造船関連企業に関わる機会が多く、リアルタイムな生情報が入ってくるのですが、造船企業に投資をしようと思ったことは一度もありませんでした。

というのも、関われば関わるほど市況や為替といった外部環境に左右される部分が大きすぎて、おじさんの求める安定とは縁遠い業界な気がしていまして・・・

なので数年前の造船バブル時も、その前からめちゃくちゃ仕事が増えてて円安で業績もうなぎ登りなことは知っていましたが、最低単元すら買っていませんでした。

だから小金持ちにすらなれないのでしょう・・・・・_| ̄|○

そんなことはさておき、せっかくなので内海造船㈱はおじさんにとって投資対象になるのかを再確認するべく、情報を整理してみました。

それでは、どうぞ!!

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

〜 銘 柄 の 基 本 情 報 〜

会社名:内海造船株式会社

銘柄コード:7018

業種:輸送用機器

市場:スタンダード

株価:6,070円(25/03/24)

配当利回り:0.6%(25/03/24)

どんな会社?

・1940年創業の老舗造船会社

・広島県尾道市内の2工場で新造船と修繕の両方に対応する安定した事業基盤

・国内フェリーの建造実績は国内トップクラス

・省エネ装置「ステップ(Spray Tearing Plate)」を開発し特許を取得

・内航船省エネルギー格付け制度において18隻の船舶が最高評価の「5つ星」を取得

〜 各 種 指 標 〜

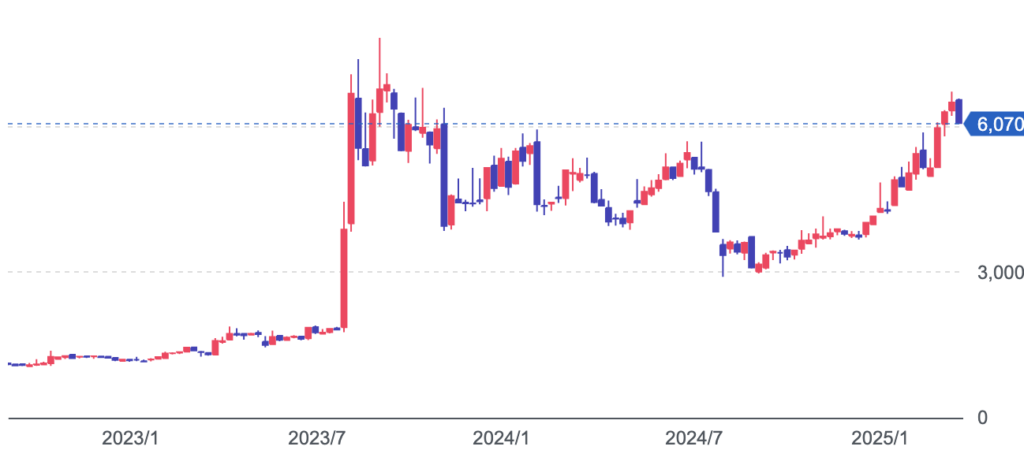

株価 (グラフ出典:Yahoo!ファイナンス)

時価総額:136億円

造船業界が盛り上がってきているという噂(雰囲気)が2024年3月期第1四半期決算短信(23/08)にて数値でも明らかになり株価が暴騰!一気に造船バブル相場入りしました。

配当額と配当性向

2025年の配当は100円→40円に減配されています。

配当の実施は重要課題と認識しているようですが、内部留保とのバランスを考慮した結果として減配に至った様子。

市況から受ける業績影響の大きさを懸念していることが、減配という点からも感じられます。

ここ数年でも極端な増減になっていますので、安定的な配当銘柄とは言えないですね。

配当利回り0.6%ってのもね・・・・笑

※配当性向

企業の純利益から配当金をどれくらい支払っているかという割合を示した数値。

配当性向の数値が高いほど、株主への利益還元率が高い企業ということになります。

「配当性向が高い=配当金が多い」という意味ではないので注意。

配当性向(%)=配当金支払総額÷当期純利益×100

EPS (1株当たり純利益)

EPSもコロナ前後で大きく変動しすぎていて、何が正しいのか判断できません・・・・

大切なのはこれからですかね?

2025年の予想EPSは472円

EPS:(Earnings Per Share)1株当たり純利益

企業がどれだけ効率的に利益を生み出しているかを評価するために用いられ、EPSの値が高い企業ほど収益性が高いということ。

EPS=当期純利益÷発行済株式総数

売上高と営業利益率

・ポジティブ

売上高の成長

2020年に始まったコロナウイルスの影響で海運市場が低迷し、新造船需要が減少しました。あの頃の造船所の悲壮感は今でもよく覚えています。造船所によっては1年後の線表すら埋まっていない状況になっていましたので・・・・

しかし、その影響も限定的で2021年以降は売上が着実に増加しており、2024年には46,383百万円と過去最高を記録しました。特に2023年から2024年にかけて約23%の伸びを見せており、新造船の需要増や受注拡大が明らかになっています。

造船業界はサイクルが長く、受注残の多さは今後の収益安定に寄与すると考えられます。

営業利益率の急改善

2021年には市況変動中韓との競争激化により営業利益率が-2.86%と赤字に陥ったものの、その後は順調に回復し、2024年には6.86%まで急上昇。これは収益構造の改善やコスト管理の強化が功を奏した証拠です。

特に2024年の利益率改善は、コスト削減だけでなく価格転嫁が進んだ結果とも考えられ、競争力の向上が見られます。

造船市場の追い風

世界的に脱炭素化の流れが強まっており、内海造船が手掛けるLNG燃料船や省エネ型船舶などのニーズが高まっています。今後も環境規制強化に伴い、受注増が期待できそうです。

・ネガティブ

利益の安定性

過去10年間の営業利益率は1%台とかなり低い水準となっています。

2021年には営業赤字に転落。2024年の急回復はポジティブではあるものの、この数値が瞬間最大風速なのか継続されるのかは今後の業績の中でも特に注意が必要な点になります。

造船業界は特に市況に左右されやすく、原材料費の高騰や受注減で再び利益率が低下するリスクは十分にあると思われます。

市況の変動リスク

造船業界は景気の波に大きく影響され、受注が集中した年の反動で翌年以降に減少する可能性も十分にあります。特に今期の予測では営業利益が72%減少する見込みとなっており、やや警戒が必要です。内海造船に限らず、多くの造船所が28年や29年まで線表を埋めていることを考えると、船主も積極的な代替えを検討しにくい状況になっています。用船料と新造船価格のギャップが大きく、一部船種では引き合いもかなり落ち着き始めたとも聞こえてきます。ここ数年の爆発的な業績UPが今後も続くと見るのは危険だと思われます。

財務面の安定性

売上高が伸びている一方で、自己資本比率や負債の状況についても確認が必要です。過去の利益率が低いことを踏まえると、財務基盤が脆弱だと外部環境の変化に耐えられない可能性もあります。造船業は契約から引渡しまで数年を要し、長期サイトでの回収が一般的です。一方、購入品や外注への支払いは現金比率が高く、収支サイトで見ると支払いが先行するバランスとなっています。急激な市況変動や何らかの理由による引き渡し遅延等が業績に与える影響は大きく、CFマージンや流動比率、固定比率の変動には注意が必要かもしれません。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

PER(会社予想):12.8倍 (名村造船所:8.2倍)

懸念事項:利益の変動が激しく、指標の数値は一時的な参考としか見れない

- PER14.7倍は市場平均と比べて適正~やや割安に見えますが、造船業界は業績の振れ幅が大きいので一瞬で良くも悪くも大きく振れます。同業の名村造船所と比べると割高ですね。

- 市況変動により業績ブレが大きくて安定性に欠けます。

よって、単年のPERだけで判断するのは危険(不可能)ですね。 - 今後の受注状況や船価の推移次第では、今後も徐々に利益が減少していく可能性もあります。

PER:Price Earnings Ratio(株価収益率)

PER=株価÷EPS (6,040÷472)※25/03/24

PBR(実績):0.98倍

懸念事項:今後の成長について市場は懐疑的?

- PBRが1倍を下回っているのは指標的に見たら悪くありません。

- 内海造船は直近で業績が回復しています。しかし、これが持続可能な成長ではなく、一時的な好況と判断されている可能性があります。

- 一般的に造船業は設備投資負担が重く、資産の流動性が低い傾向にあります。

資産価値が市場から過小評価されている可能性もあります。

PBR:Price Bookーvalue Ratio(株価純資産倍率)

現在の株価が企業の資産価値に対して割高か割安かを判断する指標です。低いほうが割安。

PBR=株価÷BPS(1株あたり純資産)

自己資本比率(実績):22.2%

懸念事項:財務健全性のリスク

- 自己資本比率22.2%はやや低め。これは造船企業の資金サイクル的に致し方ない部分もあるかも。

- 造船業は巨額の設備投資が必要なため、自己資本比率が低いこと自体は業界特性上致し方ありません。しかし、受注減や原材料費の高騰が重なると業績悪化や財務不安が高まります。

- 金利上昇局面では借入コストの増加が利益を圧迫する可能性もあります。

これが直近では気になるところですね(゜-゜)

自己資本比率:総資本のうち純資産の占める割合

〜 総 合 的 な 感 想 〜

- 業績の安定性に懸念がある

造船業の特性を踏まえると、安定かつ継続的な好業績を期待するのはリスクが高いかと。

安定的な高配当を目的とした投資ではなく、単年度業績に賭けた投機(決算ギャンブル)目的で売買される可能性があり、長く持てる銘柄ではなさそう・・・ - 財務健全性の不安

自己資本比率が低く、借入依存度が高い状態かと思われます。

経営陣は長期的な安定成長のために内部留保を厚くして財務基盤の強化が必要と考えている様子。

今後も連続増配や高配当は望み薄な気がします。 - 市場からの期待感が低い

造船会社は船を造ってなんぼです。

要するにドックの回転率を上げていく必要があるのですが、工場レイアウトや基礎の強度などから各生産設備の能力を上げるにも限界があります。また、造船業も圧倒的に人が足りません。

最近は賃上げ等が積極的に行われていますが、これも造船業に限った話ではありません。

よって、人不足の解消は難しく、人が足りていない状況においては建造能力も頭打ちの状況です。

現在も新造船の引合いが多く、線表も数年先まで埋まっていますが、売上や利益率が急上昇することは期待できず、むしろ円高になって利益が急激に落ち込むリスクのほうがある気がします。

少なくとも、高配当や安定性を求める投資スタイルでは投資対象になりそうにありません・・残念。

ましてや、手元資金の少ないおじさんのような超弱小投資家には買えません。

これは残念ながら引き続き株価の乱高下を対岸から眺めていることしかできなさそうです・・・

中韓の造船企業と戦うには日本国内の造船企業同士で戦っている場合ではありません。

今治造船やJMUを筆頭にした「大日本帝国造船所(笑)」みたいな感じの一本槍となって戦う日がくれば、造船企業にも日の目が当たる時代が訪れるかもしれません。

そんな日を夢見てこれからも造船会社を訪れたいと思います。

注意:本記載内容は情報提供を目的としており、売買を推奨したものではありません。

いかなる内容も将来の運用成果を保証するものではなく、最終的な投資判断は各個人の判断・責任でお願いいたします。記載内容については細心の注意を払っていますが、記載内容の誤りや掲載情報に基づいて被ったいかなるトラブル、損失、損害について、情報提供者は一切の責任を負いません。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

コメント